O empréstimo para quitar dívidas vale a pena?

{kind=link}

Despesas da casa, financiamento do carro, mensalidade da universidade, fatura do cartão, consórcio do imóvel próprio… São tantos os boletos que às vezes fica difícil equilibrar o orçamento.

Nessas situações, uma solução que muita gente considera é adquirir um crédito para pagar as contas atrasadas e sair do vermelho. Mas será que vale a pena fazer um empréstimo para quitar dívidas?

No texto de hoje, nós vamos falar sobre essa solução e comentar as opções mais vantajosas. Fique conosco e boa leitura!

Vale a pena optar pelo empréstimo para quitar dívidas?

Fazer um novo gasto para resolver outras despesas parece estranho, não é mesmo? A verdade é que, em alguns casos, optar pelo empréstimo é sim uma ótima saída para pagar as dívidas. Contratar o crédito pode ser vantajoso quando:

- as taxas de juros das contas atrasadas são muito altas;

- são muitas dívidas acumuladas e o valor ultrapassa o orçamento;

- há urgência para pagar a despesa;

- não foi possível renegociar a dívida.

Com o empréstimo, você adquire o dinheiro para pagar os boletos de forma simples e rápida. Também consegue negociar o valor para fazer as parcelas se ajustarem ao seu orçamento. Porém, fica com uma nova conta em seu nome.

Para retomar o controle da sua vida financeira, procure conhecer os tipos de crédito disponíveis. Pesquise também qual opção se adequa mais à realidade do seu bolso. Além disso, não deixe de fazer um planejamento financeiro para evitar comprometer sua renda e garantir que você terá o dinheiro para pagar o empréstimo.

Como recorrer às linhas de crédito para quitar dívidas?

No Brasil, para se conseguir uma linha de crédito é necessário recorrer a uma instituição autorizada — pode ser um banco, financeira ou cooperativa — cada uma com suas vantagens específicas.

Esse empréstimo é concedido por bancos e instituições financeiras, onde é feita uma análise de crédito. É recomendado estar sem restrições em órgãos de análises e informações como Serasa Experian, SCPC e SPC.

As instituições geralmente solicitam documentos ao conceder o crédito para regularizar contas, por isso, é importante ter em mãos esses comprovantes pessoais. Cada empresa possui o seu próprio processo de análise. Geralmente, são eles:

- documento de identidade;

- certidão de nascimento ou casamento;

- comprovante de renda;

- comprovante de residência.

As altas taxas de juros praticadas atualmente são vistas como armadilhas se não analisadas com muita cautela. O Banco Central do Brasil pratica uma taxa base, porém cada empreendimento acrescenta seu encargo administrativo com sustentação no risco de inadimplência.

Uma prática muito comum entre as fornecedoras de linhas de crédito é analisar o score do cliente. Essa importante ferramenta visa fornecer para as instituições informações relevantes sobre os cooperados antes da concessão e fechamento do negócio.

Com o mundo digital se tornando cada vez mais presente na vida pessoal, algumas empresas têm adotado outros métodos para analisar o score. As análises podem ser obtidas pelas redes sociais com o intuito de esclarecer se o indivíduo é um bom pagador. Tudo isso com o objetivo de avaliar cada especificidade para poder firmar um contrato.

Quais são as linhas de crédito para regularizar contas existentes?

Em meio a tantas fontes de captação financeira disponíveis no mercado, torna-se árduo compreender como contratar crédito e as melhores opções para o perfil ideal de cada pessoa. Por isso, é importante conhecer detalhadamente cada uma delas.

Saiba mais sobre o empréstimo pessoal e consignado, duas importantes modalidades de crédito disponíveis atualmente no mercado.

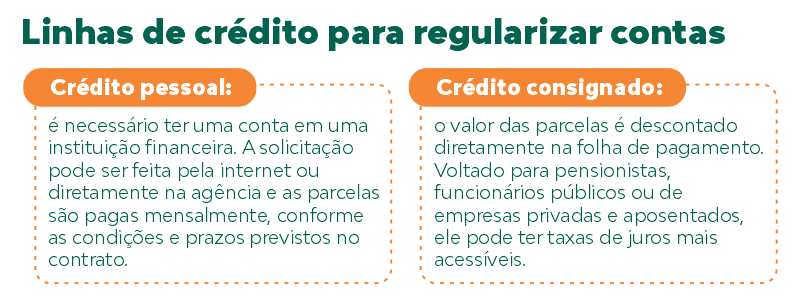

Empréstimo pessoal

O crédito pessoal é uma das formas mais simples e rápidas de conseguir o valor para pagar as dívidas. Outra vantagem é que você não precisa indicar a finalidade do uso do dinheiro, como em um financiamento.

Para conseguir o empréstimo pessoal, é necessário apenas ter uma conta em uma instituição financeira, como uma conta-corrente ou até o cartão de crédito. Já a solicitação pode ser feita pela internet ou diretamente na agência.

Após a análise de crédito, você receberá o dinheiro e deverá pagar as parcelas mensalmente para o seu banco ou cooperativa, conforme as condições e prazos previstos no contrato.

Empréstimo consignado

Diferente do empréstimo pessoal, no crédito consignado o valor das parcelas é descontado diretamente na folha de pagamento. Por isso, ele é voltado para pensionistas, funcionários públicos ou de empresas privadas e aposentados.

Apesar de comprometer o salário, essa opção evita que o empréstimo não seja quitado. Consequentemente, as taxas de juros podem ser mais acessíveis do que em outras modalidades oferecidas pelas financeiras.

Como escolher uma instituição financeira de crédito para regularizar as contas?

Assim como existem diferentes modalidades de crédito, há também inúmeras instituições que oferecem o serviço. Por isso, antes de contratar o empréstimo para quitar dívidas, pesquise e compare as alternativas disponíveis em bancos, cooperativas ou agências de crédito.

É essencial que a avaliação considere a taxa de juros e CET, os prazos do empréstimo, além, é claro, da situação das suas finanças, como veremos na sequência.

Análise de taxa de juros e CET

O primeiro passo para escolher a instituição financeira é analisar a taxa de juros. O crédito só valerá a pena para quitar as contas se a taxa de juros for menor do que a da dívida.

Além dos juros, é fundamental conferir o Custo Efetivo Total (CET) do empréstimo. O CET é composto por diferentes taxas (juros, encargos, impostos) e corresponde ao valor final que você pagará pela operação.

Aqui é preciso ficar de olho, porque algumas instituições podem até oferecer juros mais baixos, mas quando você analisa o montante, percebe que o custo final é bem maior. E ninguém quer aumentar ainda mais o endividamento ao invés de resolver o problema!

Atente-se para os prazos

Outro item que você precisa prestar atenção é o prazo de pagamento do crédito.

Confira quais são as condições oferecidas pela instituição financeira, pois quanto maior o número de parcelas, mais altas costumam ser as taxas de juros aplicadas. Ao mesmo tempo, reduzir o período para quitar o empréstimo fará o preço das prestações aumentar.

A solução mais segura e eficaz é estabelecer um planejamento financeiro. Isso vai ajudar a organizar as despesas e garantir a saúde das finanças a longo prazo.

Observe se o valor das parcelas encaixa no seu orçamento

Tão importante quanto analisar os juros, o CET e o prazo do empréstimo, é examinar o custo das parcelas.

A orientação é fazer o cálculo para que as prestações não comprometam mais de 30% da sua renda mensal. Afinal, além do empréstimo ainda há outras contas para pagar todo mês, como aluguel e energia elétrica. Isso sem falar nos gastos extras que podem surgir no período.

A dica para conseguir quitar as dívidas sem arrumar uma dor de cabeça é buscar o equilíbrio, escolhendo o crédito que combina os melhores prazos, preços, taxas e condições de pagamento.

Como as cooperativas podem ajudar a quitar as dívidas?

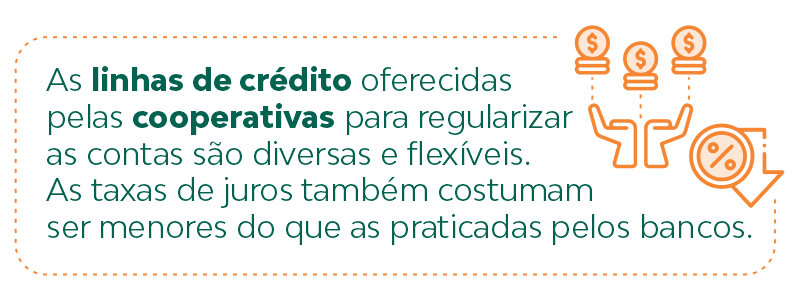

As cooperativas de crédito apresentam-se como alternativas aos bancos monopolistas e aliadas do cooperado para gerenciar a administração pessoal. Essas instituições têm como prioridade promover o desenvolvimento de um setor específico da economia com ênfase local e sustentabilidade institucional.

As linhas de crédito oferecidas pelas cooperativas para regularizar as contas são diversas e flexíveis, atendendo a todos os tipos de perfis que estão em busca de prosperidade no desenvolvimento. As taxas de juros também costumam ser menores do que as praticadas pelos bancos.

Outra vantagem é que, além dos produtos financeiros, os associados têm acesso a seguros contra danos e outras modalidades de empréstimo.

CÒDIGO DE CONVITE: 199695017

O Snap Droid é um site dedicado a tecnologia aqui você irá encontrar diversos conteúdos da tecnologia como Aplicativos, Jogos, Notícias e dicas e muito mais.

© Todos os direitos reservados